A pesar del tremendo sufrimiento y la incertidumbre que turba al mundo en la actualidad, todos sabemos que en algún momento, la humanidad acabará venciendo al virus. Cada país está formulando su propia respuesta a la situación, que busca equilibrar de la mejor forma posible las presiones sociales, económicas y políticas. Para los inversores, la preocupación clave es qué panorama económico heredaremos, una vez la tormenta amaine.

El primer ministro Modi ordenó un bloqueo nacional de 21 días, hasta el 14 de abril, para prevenir la transmisión de la infección. Este bloqueo está salvando vidas por un lado pero, por otro lado, está destruyendo empleos e ingresos. Aunque es imposible estimar la magnitud del perjuicio económico (multiples variables, entre ellas el estímulo fiscal y monetario), es cierto que, aunque parte del consumo interno se destruya a corto plazo, la mayoría simplemente se aplazará unos pocos meses.

El investment case para la India solo se ha fortalecido en las circunstancias actuales y a continuación siguen las razones principales:

El principal atractivo de la India como destino de inversión ha sido su mayor crecimiento, en relación con la mayoría de los mercados, bien emergentes o desarrollados. Esta ventaja surge de una economía basada en el consumo interno de una clase media muy numerosa y joven. A pesar de la desaceleración global, esta ventaja relativa permanece intacta. Cuando el FMI pronosticó que el crecimiento promedio mundial sería de alrededor del 3%, India estaba creciendo al 6%. Ahora que el FMI pronostica una recesión mundial para 2020, India solo crecerá entre un 3% y 3,5%. Por lo tanto, la India continuará creciendo mucho más que el promedio mundial.

El precio del petróleo ha tenido su peor trimestre con los precios cayendo un 65% ante el colapso de la demanda. Tales precios bajos son un impulso importante para la India, el tercer mayor importador de petróleo del mundo. Estimamos que el déficit por cuenta corriente para 2020 podría estar cerca de cero, si se mantienen estos precios. En consecuencia, el Gobierno indio tendrá una libertad significativamente mayor en el diseño de un paquete de estímulos formidable para la economía india.

La interrupción de las cadenas de suministro mundiales provocada por las guerras comerciales, solo se ha exacerbado por la pandemia. El cierre de la fábrica china ha puesto en peligro la fabricación mundial en una multitud de sectores. Esto ha obligado a un número creciente de empresas a diversificar sus bases de fabricación mundiales. India, habiendo mejorado considerablemente su capacidad de atraer negocios en los últimos años, se ha convertido en uno de los principales contendientes en esta búsqueda de un Plan B.

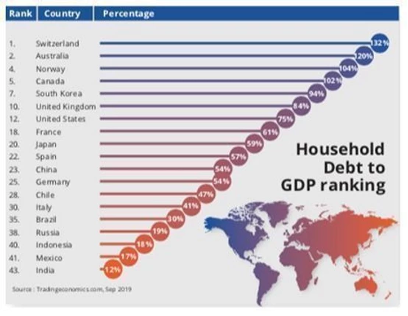

Una característica notable de la economía india es el bajo nivel de deuda pública vs. PIB (69%), en comparación con el resto del mundo (que alcanzó un máximo histórico del 322% en diciembre de 19, convirtiendo el servicio de la deuda en un gran desafío). En marzo de 2020, el rendimiento del bono a 10 años del Tesoro estadounidense, por primera vez en la historia, cayó por debajo del 1%. Esto solo empeorará con el aumento del desempleo y la intensificación de los estímulos fiscales.

Habrá consecuencias de segundo orden del aumento de los impagos corporativos, particularmente en el segmento de HY. Si bien los gobiernos pueden imprimir más dinero, las empresas y los hogares no. Algunas empresas pueden ser rescatadas a expensas del contribuyente, pero las pérdidas de empleo generalizadas dañarán el consumo, particularmente en las sociedades altamente apalancadas. Una vez más, en marcado contraste con el resto del mundo, la deuda de los hogares de la India es mínima y un catalizador probable para la recuperación económica resultante.

El S&P 500 ha sufrido su caída más rápida de la historia, con solo 16 días para desplomarse de los máximos históricos y poner fin a un mercado alcista de 11 años. El mercado indio no ha sido diferente. Estas caídas sin precedentes han desencadenado una salida masiva de inversores que abandonan los mercados emergentes, buscando liquidez y seguridad. Los inversores globales retiraron casi 16.000 millones de dólares estadounidenses de la India (deuda y acciones combinados) solo en marzo, frente a una entrada total de 12.000 millones de dólares estadounidenses en todo 2019. El PER del benchmark indio BSE 100 se ha ido de casi 26x a 15,5x en el primer trimestre de 2020, llevándolo casi a los niveles de 2008.

La gran mayoría de la inversión extranjera en acciones indias se realiza a través de ETF y estos fondos han sido los que han sufrido reembolsos más severos. Si añadimos las ventas originadas por traders algorítmicos (stop loss, margin calls…) se entiende el círculo vicioso de ventas masivas.

Sabemos por correcciones anteriores que una vez que regrese un grado de cierta normalidad, el atractivo de la India como mercado de crecimiento hace que los inversores vuelvan rápidamente. Esto, junto con la expectativa de que MSCI está considerando aumentar el peso de la India en el índice de EM en su revisión de agosto de 2020, hace que las próximas semanas sean una oportunidad de compra.

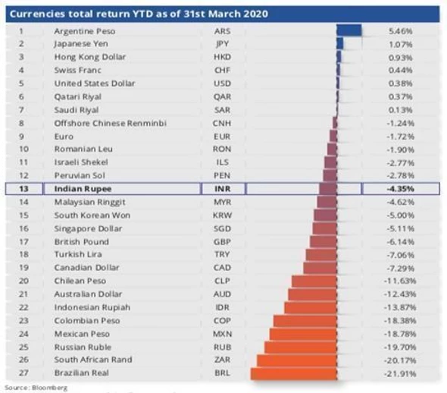

La agitación en los mercados financieros mundiales también se ha manifestado en los mercados de divisas, ya que los inversores se han apresurado a buscar la seguridad del dólar estadounidense, que ha registrado su mayor subida desde 2008. El índice de tipos de cambio efectivos reales (REER) de las monedas de mercados emergentes (ex China) ya ha caído por debajo de los niveles de 2008 y se acerca rápidamente a niveles que recuerdan la crisis asiática de 1998. En contraste, la rupia india se ha mantenido razonablemente estable, debido a su resistencia estructural inherente. Leer la noticia en FundsPeople

© 2024 ALTMENT

CAPITAL PARTNERS

© 2024 ALTMENT

CAPITAL PARTNERS

We use our own and third-party cookies for analytical and technical purposes; processing data necessary for the creation of profiles based on your browsing habits. You can get more information and configure your preferences from 'Cookie settings'.